인생 첫 목돈 1,000원을 3년만 만드는 방법

흔히들 투자를 위해선 종잣돈 마련이 먼저라고 말씀하시죠. 사회 초년생들이라면 더욱 빠르게 목돈을 마련하고 싶어 질 텐데요. 하지만 현실에서는 정말 돈 모으기가 힘든 것 같습니다. 적은 월급에 숨만 쉬어도 돈이 나간다고 하죠. 그럼에도 불구하고 악착같이 어떻게든 목돈 마련을 위해 부지런히 돈을 모아야 할 것 같습니다. 사회 초년생이라면 특히나 예금이나 적금 상품들을 이용한 저축이 우선인 것 같습니다. 저축 상품들을 잘만 이용한다면 느리겠지만, 어느 정도의 목돈 마련은 가능합니다. 오늘은 그래서 인생 첫 목돈 1,000원을 3년만 만드는 방법에 관한 가장 현실적인 재테크 방법을 정리해드리겠습니다.

복리 상품을 이용하자

아시겠지만, 단리와 복리는 내 돈에 이자(금리)가 매겨지는 방식을 의미합니다. 단리는 내가 맡긴 ‘원금’에만 이자가 붙는다면, 복리는 원금에 붙은 이자에도 다시 이자가 붙는 방식입니다. 하지만 이러한 일복리나 월복리 등의 저축상품은 찾기가 어려울 뿐만 아니라, 애써 찾더라도 10년 이상 납입해야 하는 ‘저축성 보험’일 때가 많습니다.

오랜 시간 동안 끊기지 않고 납입해야 하는 보험 상품은 끝까지 유지하기 어려울 뿐만 아니라, 중간에 해지하면 원금을 일부 잃을 수 있는 위험도 있어서 신중하게 가입해야 합니다.

직접 복리 효과를 만들자

그럼 어떻게 해야 복리 효과를 만들 수 있을까요? 은행에서 만든 복리 상품이 아니더라도, 내가 어떻게 저축을 하느냐에 따라 ‘복리효과’를 만들 수 있습니다. 사람이 직접 만드는 복리저축이라고 해서 일명 ‘인복리저축’이라고 불립니다.

단리 방식의 예, 적금에 착실하게 돈을 모은 뒤 만기가 되면 그 돈을 그대로 다시 적금에 넣어놓는 방법(재예치)입니다. 이자가 붙은 돈에 다시 이자를 붙게 하는 것이죠.

그래서 인복리저축은 투자에 비해 안전하며, 간단할 뿐 아니라, 꾸준히 돈 모으는 습관을 들일 수 있어서 사회 초년생에게 추천하는 방식입니다.

3년 동안 1,000만 원 목돈 모으기

목돈 모으기는 처음이 가장 어렵습니다. 인복리저축으로 3년에 1,000만원 모으기부터 스타트를 해봅시다. 매월 30만 원씩 저축을 한다는 가정하게 아래 표를 그대로 따라하면 3년 뒤 1,122만원이 통장에 만들어집니다.

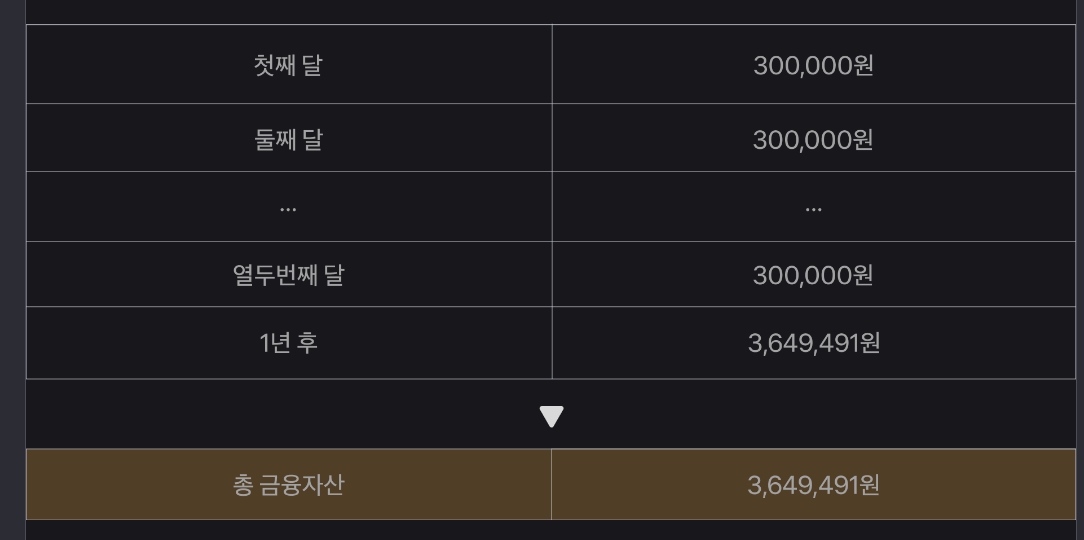

STEP 1. 매달 30만 원씩 저축하기

먼저, 1년 적금 상품에 가입한 뒤 매달 30만원씩 저축을 합니다. 금리를 3%라고 가정했을 때 1년 후면 3,549,491원을 수령하게 됩니다.

STEP 2. 만기 적금 예금으로 옮기고, 새 적금 들기

만기 된 적금을 그대로 금리 3% 예금에 넣고, 매월 30만 원씩 저축하는 적금에 다시 가입합니다.

STEP 3. 만기된 예금과 적금을 다시 예금에 넣고, 새 적금 가입하기

만기된 예금과 적금을 합한 금액을 그대로 금리 3% 예금에 넣고, 매월 30만원씩 저축하는 적금에 다시 가입합니다.

이렇게 단계별로 3년간 꾸준한 계획하에 적금과 예금 상품을 잘 이용한다면, 3년간 목돈 1,000만 원 만들기는 큰 무리 없이 해나갈 수 있으리라 생각됩니다. 사회 초년생들에게는 이 방법이 가장 현실적인 재테크 방법이라는 생각이 듭니다.

최저시급이 올랐다고는 하지만, 턱 없이 부족한 금액이기는 합니다. 그래서 돈 모으기가 참으로 힘든 요즘인데요. 그렇지만 힘들다고만 할 것이 아니고, 성실하게 일하는 여러분들에게는 성실하게 모으는 가장 현실적인 재테크 방법으로 차근하게 돈을 모아나가셨으면 좋겠습니다. 그렇게 쌓여가는 목돈이 생기면 뭐라도 해볼 수 있을 테니까요!

Original source: 3년간 목돈 1,000만원 만드는 가장 현실적인 재테크 방법